বাংলাদেশে মোবাইল ব্যাংকিংয়ের সূচনা হয়েছিল এক যুগেরও বেশি সময় আগে— স্বপ্ন ছিল নগদবিহীন অর্থনীতির। আজ সেই সেবায় যুক্ত হয়েছেন প্রায় ১৪ কোটি ৫৮ লাখ গ্রাহক, মাসে দেড় লাখ কোটি টাকারও বেশি লেনদেন হচ্ছে। কিন্তু হতাশার জায়গা হলো, এই বিপুল লেনদেনের ৮৫ শতাংশই কেবল অর্থ স্থানান্তর বা ক্যাশ ইন–আউটের মধ্যে সীমাবদ্ধ।

বাংলাদেশ ব্যাংকের সর্বশেষ এমএফএস প্রতিবেদনে দেখা যাচ্ছে— কেনাকাটায় বিল পরিশোধ বা মার্চেন্ট পেমেন্ট মাত্র ৪.৪৮ শতাংশ। অর্থাৎ, ডিজিটাল ব্যাংকিংয়ের সবচেয়ে প্রত্যাশিত ধাপ—দৈনন্দিন ক্রয়ে নগদবিহীন লেনদেন—এখনো নাগালের বাইরে।

ডিজিটাল যুগে নগদের রাজত্ব

বাংলাদেশ ব্যাংকের তথ্যমতে, দেশের বাইরে প্রচলিত নগদ টাকার পরিমাণ প্রায় ৩ লাখ কোটি টাকা।

কেন্দ্রীয় ব্যাংকের গভর্নর ড. আহসান এইচ মনসুর এই পরিস্থিতিকে ‘অর্থনীতির জন্য বিপজ্জনক প্রবণতা’ বলে উল্লেখ করেছেন। তাঁর ভাষায়—

“শুধু ক্যাশ ব্যবস্থাপনার পেছনে প্রতি বছর ২০ হাজার কোটি টাকা ব্যয় হচ্ছে। নতুন নোট ছাপা, বিতরণ, পুরনো টাকা ফেরত নেয়া—সব মিলিয়ে এটি এক ভয়াবহ অপচয়। আবার ক্যাশলেস না হওয়ার কারণে প্রতি বছর রাজস্ব ক্ষতি হচ্ছে অন্তত দেড় লাখ কোটি টাকা।”

অর্থনীতিবিদদের মতে, বাংলাদেশে এখনো নগদ টাকায় কেনাকাটা করার পেছনে কাজ করছে তিনটি মূল কারণ—

১️নগদবিহীন অবকাঠামোর অভাব,

২️রাজস্ব ফাঁকি দেওয়ার মানসিকতা, এবং

৩️অনিয়মে অর্জিত কালো টাকার প্রভাব।

দোকানদার বলছেন, “এমএফএসের ভ্যাটের ঝামেলা আছে”

পুরান ঢাকার একটি মিষ্টির দোকানে গ্রাহক সালাহউদ্দীনের অভিজ্ঞতা যেন বাংলাদেশের বাস্তব প্রতিচ্ছবি। তিনি বিকাশে বিল দিতে চাইলে দোকানদার বলেন—

“আমাদের এমএফএস পেমেন্ট নেই। নগদেই নিতে হয়, কারণ সরবরাহকারীদেরও ক্যাশ লাগে। এমএফএসে দিলে ভ্যাটের ঝামেলা পড়ে।”

ফলাফল—তিনি পাশের এজেন্ট থেকে টাকা তুলেই বিল পরিশোধ করলেন।

লেনদেনের বিশ্লেষণ

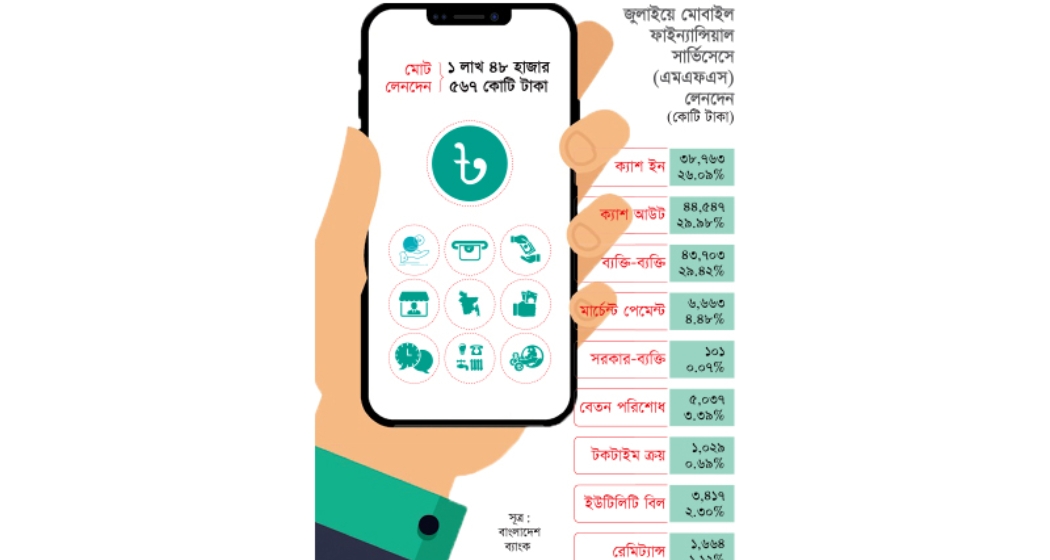

২০২৫-২৬ অর্থবছরের প্রথম মাসে এমএফএসে মোট লেনদেন হয়েছে ১ লাখ ৪৮ হাজার ৫৬৭ কোটি টাকা।

এর মধ্যে—

-

ক্যাশ আউট: ৪৪,৫৪৭ কোটি টাকা

-

ক্যাশ ইন: ৩৮,৭৬২ কোটি টাকা

-

ব্যক্তি থেকে ব্যক্তি (P2P): ৪৩,৭০২ কোটি টাকা

-

মার্চেন্ট পেমেন্ট: ৬,৬৬৩ কোটি টাকা

-

বেতন ও বিল পেমেন্ট মিলিয়ে: ৫.৬৮ শতাংশ

অর্থাৎ, অর্থনীতির প্রবাহ এখনো নগদকেন্দ্রিক, ডিজিটাল নয়।

বিশেষজ্ঞদের দৃষ্টিতে

বিকাশের চিফ কমার্শিয়াল অফিসার আলী আহম্মেদ মনে করেন—

“ডিজিটাল পেমেন্ট বাড়লে দেশের অর্থনীতি সামগ্রিকভাবে উপকৃত হতো। আট কোটিরও বেশি এমএফএস অ্যাকাউন্টের ব্যবহারকারীরা যদি নিয়মিত মার্চেন্ট পেমেন্টে অভ্যস্ত হতেন, তাহলে এটি এক বিপ্লব আনতে পারত।”

অন্যদিকে ইউসিবি ব্যবস্থাপনা পরিচালক মোহাম্মদ মামদুদুর রশীদ বলেন—

“ভারতের ইউপিআইয়ের মতো ইন্টারঅপারেবল জাতীয় পেমেন্ট গেটওয়ে থাকলে বাংলাদেশে লেনদেনের গতি বহুগুণে বাড়ত। সরকার চাইলে ছোট ব্যবসায়ীদের ৪–৫ বছরের করমুক্তি দিয়ে ডিজিটাল পেমেন্টে আনতে পারে।”

সমাধানের পথ: কিউআর কোড ও নীতিগত প্রণোদনা

বাংলাদেশ ব্যাংক ইতিমধ্যে “বাংলা কিউআর” চালু করেছে, তবে সেটি এখনো জনপ্রিয় হতে পারেনি।

গভর্নর আহসান এইচ মনসুর বলেন—

“আমরা সব ব্যবসার অনুমোদনের সময় কিউআর কোড বাধ্যতামূলক করার প্রস্তাব দিয়েছি। ভুটানের মতো ছোট দেশেও কিউআর সিস্টেমে বিপ্লব ঘটেছে—বাংলাদেশও পারবে।”

বিশেষজ্ঞদের মতে, ডিজিটাল অবকাঠামো জোরদার করা, মার্চেন্ট পেমেন্টে কর ছাড় ও গ্রাহক প্রণোদনা দিলে ক্যাশলেস অর্থনীতির পথ সুগম হতে পারে।

উপসংহার

বাংলাদেশে এমএফএস সফলতার প্রতীক—কিন্তু তার সিংহভাগ সাফল্য এখনো ‘ক্যাশ ইন, ক্যাশ আউট’-এ বন্দি।

ডিজিটাল অর্থনীতির স্বপ্ন বাস্তবায়ন করতে হলে নগদ নির্ভরতা কমিয়ে ব্যাংকিং ও ব্যবসা—দুটোকেই ডিজিটাল করতে হবে।

নগদের গন্ধ থেকে মুক্তি না পেলে, বাংলাদেশ এখনো সেই “ক্যাশলেস স্বপ্নে আটকে” থাকবে।

পাঠকের মন্তব্য