ইউরোপের দ্বিতীয় বৃহত্তম দেশ ইউক্রেন আজ প্রায় চার বছর ধরে যুদ্ধের আগুনে পুড়ছে। প্রতিদিন বেসামরিক মানুষের মৃত্যু, শহর জ্বলে যাচ্ছে, ঘরছাড়া লাখো মানুষ। সেই দেশের রাস্তায় রুটি অপ্রতুল, ওষুধের সংকট; ব্যাংক খাত টালমাটাল। তবুও—হতাশার বিষয়—যুদ্ধবিধ্বস্ত ইউক্রেনের ব্যাংক খাতও বাংলাদেশের ব্যাংক ব্যবস্থার মতো শোচনীয় অবস্থায় নেই। আর এ তুলনাটি শুধু অর্থনীতির অঙ্ক নয়, এটি বাংলাদেশের মানুষের ভবিষ্যৎ জীবনের নীরব শঙ্কাও বটে।

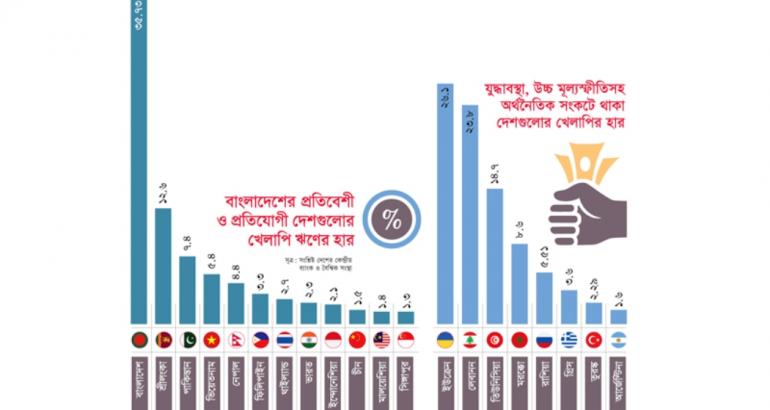

ইউক্রেনের কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালে দেশটির খেলাপি ঋণের হার ছিল ২৬ শতাংশ। যুদ্ধক্ষেত্রে দাঁড়িয়ে এই হার ধরে রাখা নিজেই এক বিস্ময়। কিন্তু সমান্তরালে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের হার বেড়ে দাঁড়িয়েছে ৩৫.৭৩ শতাংশে, যা এ মুহূর্তে বিশ্বে সর্বোচ্চ। এমনকি যুদ্ধ, মূল্যস্ফীতি ও ধ্বংসস্তূপে ভরা দেশ লেবানন (২৪%), শ্রীলংকা (১২.৬%) কিংবা রাজনৈতিক অস্থিরতার পাকিস্তান (৭.৪%)—কেউই বাংলাদেশের অবস্থার কাছে আসে না।

খেলাপি ঋণের অঙ্কে দেশের অর্থনীতির ব্যথা

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য আরও গভীর উদ্বেগের জন্ম দেয়।

মাত্র নয় মাসে খেলাপি ঋণ বেড়েছে ২ লাখ ৯৮ হাজার ৭৫০ কোটি টাকা।

২০২৩ সালের ডিসেম্বর শেষে ব্যাংক খাতে খেলাপি ঋণের পরিমাণ ছিল ৩.৪৫ লাখ কোটি টাকা।

২০২৪ সালের সেপ্টেম্বর শেষে তা বেড়ে হয়েছে ৬.৪৪ লাখ কোটি টাকা।

এই বিশাল অঙ্কের পেছনে শুধু অর্থনৈতিক ব্যর্থতা নেই—আছে লাখো মানুষের অশ্রু, জীবনযাত্রার ব্যয় বেড়ে যাওয়া, আমানতকারী পরিবারগুলোর নিরাপত্তাহীনতা আর কর্মসংস্থানের সংকট।

কারণ ব্যাংকের অর্থ মানে মানুষর সঞ্চয়—কৃষক, পোশাকশ্রমিক, চাকরিজীবী, প্রবাসীর রক্তঘাম ঝরানো টাকা। সেই টাকাই বিপদের মুখে।

এশিয়ার তুলনায় বাংলাদেশের অবস্থান ভয়াবহ

এশিয়ান ডেভেলপমেন্ট ব্যাংকের তথ্যমতে,

— এশিয়ার গড় খেলাপির হার ১.৬%

— দক্ষিণ এশিয়ার গড় ৩.৫%

— কিন্তু বাংলাদেশের হার প্রায় ৩৬%

অর্থাৎ বাংলাদেশের ব্যাংক খাত আঞ্চলিক গড়ের প্রায় ১০ গুণ দুর্বল।

চীন, যুক্তরাষ্ট্র, সিঙ্গাপুর, মালয়েশিয়া, থাইল্যান্ড—সব দেশেই খেলাপি ঋণের হার ১%–৩% এর মধ্যে সীমাবদ্ধ। যুদ্ধরত রাশিয়াতেও মাত্র ৫.৫১%। অথচ রাজনৈতিক অস্থিতিশীলতা ও দীর্ঘদিনের অনিয়মে ভরা বাংলাদেশে পরিস্থিতি এখন নিয়ন্ত্রণের বাইরে।

খেলাপি ঋণের বিপরীতে সঞ্চিতির ঘাটতি: আমানতকারীর টাকার সবচেয়ে বড় ঝুঁকি

ব্যাংকগুলো ঋণের বিপরীতে নির্দিষ্ট পরিমাণ ‘প্রভিশন’ বা সঞ্চিতি তৈরি করে।

কিন্তু সেপ্টেম্বর শেষে যা প্রয়োজন ছিল ৪.৭৪ লাখ কোটি টাকা, সেখানে ব্যাংকগুলো রাখতে পেরেছে মাত্র ১.৩০ লাখ কোটি।

অর্থাৎ সঞ্চিতি ঘাটতি দাঁড়িয়েছে ৩.৪৪ লাখ কোটি টাকা—যা দেখায় ব্যাংক খাতে কত বড় নিরাপত্তা সংকট তৈরি হয়েছে। এ অর্থের অনুপস্থিতি মানে লাখো আমানতকারী পরিবার ঝুঁকিতে।

কীভাবে এত ভয়াবহ পরিস্থিতি তৈরি হলো?

অর্থনীতিবিদদের মতে—

১. দলীয় প্রভাব খাটিয়ে অনিয়ন্ত্রিত ঋণ বিতরণ

২. ঋণ পুনঃতফসিলের নামে অপরাধীদের ছাড়

৩. ব্যাংক পর্ষদের নিয়ন্ত্রণে রাজনৈতিক হস্তক্ষেপ

৪. দুর্বল তদারকি

৫. সময়ের পর সময় লুটপাট ও দুর্নীতি

২০০৯ সালে খেলাপি ঋণের পরিমাণ ছিল মাত্র ২২ হাজার ৪৮২ কোটি টাকা।

১৫ বছরে তা বেড়ে হয়েছে ৬.৪৪ লাখ কোটি টাকা।

এ যেন একটি অর্থনৈতিক রোগ—যা ধীরে ধীরে দখল করে ফেলেছে পুরো ব্যাংক খাতকে।

নাগরিক জীবনে এর মানবিক প্রভাব

যেকোনো অর্থনৈতিক সংকট প্রথমে আঘাত করে সাধারণ মানুষের ওপর।

— কর্মসংস্থান কমে যায়

— ছোট ব্যবসা ঋণ পায় না

— খাদ্যের দাম বাড়ে

— ব্যাংকের প্রতি মানুষের আস্থা ভেঙে পড়ে

— দীর্ঘমেয়াদে দেশ নতুন বিনিয়োগ হারায়

— বৈদেশিক ঋণ ব্যয় বেড়ে যায়

খেলাপি ঋণ বাড়ার মানে শুধু একটি অর্থনৈতিক পরিসংখ্যান নয়—এটি মানুষের জীবনমানের ওপর সরাসরি আঘাত।

কেউ শাস্তি পায় না—এটাই সবচেয়ে বড় সমস্যা

বিশেষজ্ঞদের মতে, ইচ্ছাকৃত ঋণখেলাপিদের বিরুদ্ধে দৃশ্যমান কঠোর ব্যবস্থা না নেওয়ায় পরিস্থিতি নিয়ন্ত্রণের বাইরে গেছে।

শাস্তি না হলে অপরাধ বাড়তেই থাকে—ব্যাংক খাত এই কথাটির জীবন্ত উদাহরণ।

সমাধানের পথ

১. ঋণখেলাপিদের বিরুদ্ধে কঠোর আইন প্রয়োগ

২. রাজনৈতিক প্রভাবমুক্ত ব্যাংক পরিচালনা

৩. সম্পূর্ণ স্বাধীন কেন্দ্রীয় ব্যাংক

৪. দুর্নীতিগ্রস্ত ব্যাংকসমূহ একীভূত বা অবসায়ন

৫. ঋণ পুনঃতফসিলের অপব্যবহার বন্ধ

৬. সঞ্চিতির ঘাটতি পূরণে জরুরি পদক্ষেপ

৭. সাধারণ আমানতকারীর সুরক্ষায় কঠোর নীতি

**বাংলাদেশ ব্যাংকের আশা—

কিন্তু সেই আশার পেছনে মানুষের গভীর উদ্বেগ**

বাংলাদেশ ব্যাংক বলছে,

— এখন প্রকৃত চিত্র উদ্ঘাটন হয়েছে

— খেলাপি ঋণ কমানোর উদ্যোগ চলছে

— ডিসেম্বর নাগাদ পরিস্থিতি উন্নতির আশা

কিন্তু মানুষ জানে—শুধু বক্তব্য নয়, প্রয়োজন কঠোর বাস্তব পদক্ষেপ।

বাংলাদেশের ব্যাংক খাতের সংকট শুধুমাত্র অর্থনীতির সংকট নয়—এটি মানুষের ভবিষ্যৎ, জনমানুষের আস্থা, এবং জাতির আর্থসামাজিক নিরাপত্তার সংকট।

পাঠকের মন্তব্য